自分に万一のことがあったときは?

自分に万一のことがあった場合の「死亡保障」。これは経済的に困る誰かがいるかどうかで、備える、備えないを考えます。たとえば、まだ若いシングル世代の場合、そのような経済的リスクはないケースがほとんどでしょう。では、幼い子がいる一家の大黒柱の場合は…。収入がストップすることにより、遺された家族の生活費はもちろん、子どもの将来にとって必要な教育費にも支障が出るものと思われます。

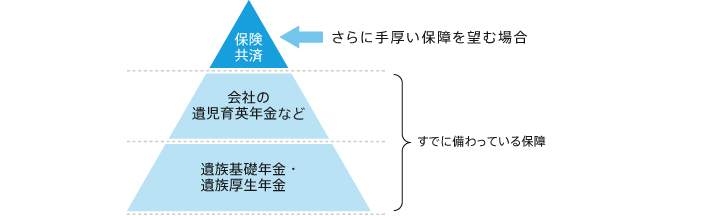

しかし、実際には全く収入がゼロになってしまうわけではありません。大黒柱が加入していた公的年金制度の「遺族年金制度」により、基礎部分である「遺族基礎年金」、また上乗せの「遺族厚生年金」や「遺族共済年金」が受け取れるのです。

なお、重い障害状態になった場合には「障害年金」が受け取れます。公的年金制度は「老齢年金」に加え、「遺族年金」「障害年金」の3つの役割があるわけです。公的年金に加入していれば、すでに基本的な保障が備わっているといえるでしょう。

まずは「公的年金制度」の内容確認を。

大黒柱の死亡や重度障害といった万一を心配するあまり、高額の死亡保障を望むケースが少なくありませんが、それでは家計に負担がかかってしまいます。

まずは、遺族年金の見込み額を確認しましょう。幼い子どもが2人いるというサラリーマン世帯の場合であれば、月額10数万円の遺族年金が見込めます。妻が亡くなって父子家庭となった場合も、夫の年収850万円未満であれば「遺族基礎年金」はもらえます。わが家の場合どれくらいもらえそうか、勤め先に尋ねるなどして知っておくといいでしょう。

次に勤め先の福利厚生制度を確認しましょう。中には遺児育英年金などの遺族保障がある会社もあります。それらを合わせても不足する家計の赤字額や、子どもの教育費、予備資金などを、保険や共済で上乗せ保障すればムダがありません。

自営業者の場合、厚生年金のような上乗せがないため遺族年金額も十分とはいえません。夫が自営業、妻が専業主婦の場合、夫に万一のことがあったときの経済的リスクは高いのです。そういうケースでは、死亡保障を手厚く備える必要があるといえます。

住宅ローン返済中のケースは、団体信用生命保険(団信)の保障がありますから、生命保険の保障額を減らすことができます。

わが家の場合をよく確認したうえで、加入保険・共済金額を決めましょう。

POINT

- 1.「死亡保障」は万一の場合経済的に困る誰かがいれば必要

- 2.公的年金制度は老後保障に加え、「遺族保障」「障害保障」の3つの役割がある

- 3.遺族年金、勤め先の保障を確認したうえで、保険・共済金額を決めよう